医療機関の費用構造報告に疑問点 第9回検討会

松田 隆🇯🇵 @東京 Tokyo🇯🇵

最新記事 by 松田 隆🇯🇵 @東京 Tokyo🇯🇵 (全て見る)

- 韓国の決勝T進出ほぼ絶望 28日に決着 - 2026年6月27日

- 新婚の日本人サポ「Big Beef」に爆笑 悪ノリ米TV局 - 2026年6月20日

- 調布市の野川で氾濫の危険 避難指示を発令 - 2026年6月3日

妊娠・出産・産後における妊産婦等の支援策等に関する検討会が16日に行われ、医療機関の費用構造に関する報告がなされた。これまで病院・診療所・助産所の全施設を対象とした費用構造を明らかにした大規模調査は存在せず、2026年度からの分娩費用の保険適用化導入の検討を行うために実施された。速報値による報告のため今後の詳細な分析を待つ必要があるものの、産科医療機関の側からは疑問の声も出された。

◾️損益率で評価した報告書

写真はイメージ

報告書は「分娩取扱施設を対象とした『分娩取扱施設における出産に係る費用構造の把握のための調査研究』について」(以下、報告書)で、早稲田大学政治経済学術院の野口晴子氏が代表となってまとめられた。83枚からなるスライドで構成されている。

内容は多岐に渡るが、ポイントになるのは産科医療機関の収益構造。現行でも苦しい経営状況の中、保険適用化が進めば多くの産科医療機関、ことに19床以下の診療所の多くは閉院に追い込まれると日本産婦人科医会(石渡勇会長)は危機的状況の可能性を主張していた。

ところが、報告書では一般診療所の収益の状況に関して、損益率で医療法人は令和4年度が+6.3%、同5年度が+3.6%に、個人経営では同4年度が+5.8%、同5年度は実に+13.1%という調査結果が出された。これにより多くの産科診療所が健全な経営状態にあるようにも見える。

しかし、実際は楽観できない状況にある。報告書は損益率で計算しており、これは経営状況をよく見せる効果があるのは間違いない。損益率は医療・福祉系でよく用いられる数値で、その算出方法は「(総収益ー総費用)÷総収益×100」。費用には減価償却費は含まれるが、借入金の金利などの営業(医療事業)外費用は含まれない。

診療所が自前で建物を建設し、ローンを支払っているとすれば金利分は費用に含まれない。また、産科医療機関では高額な医療機器、レントゲン装置やCTスキャナーなどをリース契約することが多いとされるが、実質的な分割購入とみなされるファイナンスリースの場合、リース契約における利息分は費用に含まれず、損益率には反映されない。

◾️実は危うい数値

ここで具体例を示して考えてみよう。A診療所が1億円の20年ローンを年利1.5%で組んで病棟を建設し、レントゲン検査機器、超音波診断装置(エコー)、胎児モニター(NST)を年間リース料1000万円(元本相当900万円)でリース契約(購入と同様の扱いで、事実上の分割払いであるファイナンス・リース)したとする。その場合、年間平均の利息は病棟のローンが約88万円、リース契約では100万円となる。損益率はプラスでも、実際には医療事業外の費用が188万円かかるため、かなり収益は圧縮されてしまう。

しかも、報告書では注意書きで「個人立の一般診療所については、損益差額の計算上、開設者(院長等)の報酬に相当する部分が、 費用に計上されていないこと等から、医療法人よりも、『損益率』が数値上高くあらわれている。」(報告書p69)と明記。つまり、報告書では個人の診療所では院長の報酬が費用に計上されていないため、収益率の多くの部分は院長の給与に充てられることが考えられる。

A診療所は年間250件ほどの分娩を扱っていたとする。出産育児一時金50万円で費用を全て賄えるとして、総収益は1億2500万円。令和5年の損益率3.6%から導かれる黒字額は法人なら450万円、個人なら13.1%のため約1640万円となる。法人はここから金利分を引くので実際に手元に残るのは262万円、個人なら院長の報酬を年に1200万円とすると、金利分188万円を合わせて減じるため252万円となる。1億円以上売り上げて、収益は200万円台というのは経営としてはリスクを包含する数値である。分娩の数が減り、人件費・物価が上昇すれば簡単に赤字転落しかねない。

◾️経常利益率で経営状態を診断

松田隆作成

通常、企業の経営状態を正確に把握する場合に損益率を使用することは考えられない。用いられるのは経常利益率であろう。

★経常利益率=(営業利益+営業外収益ー営業外費用)÷売上高×100

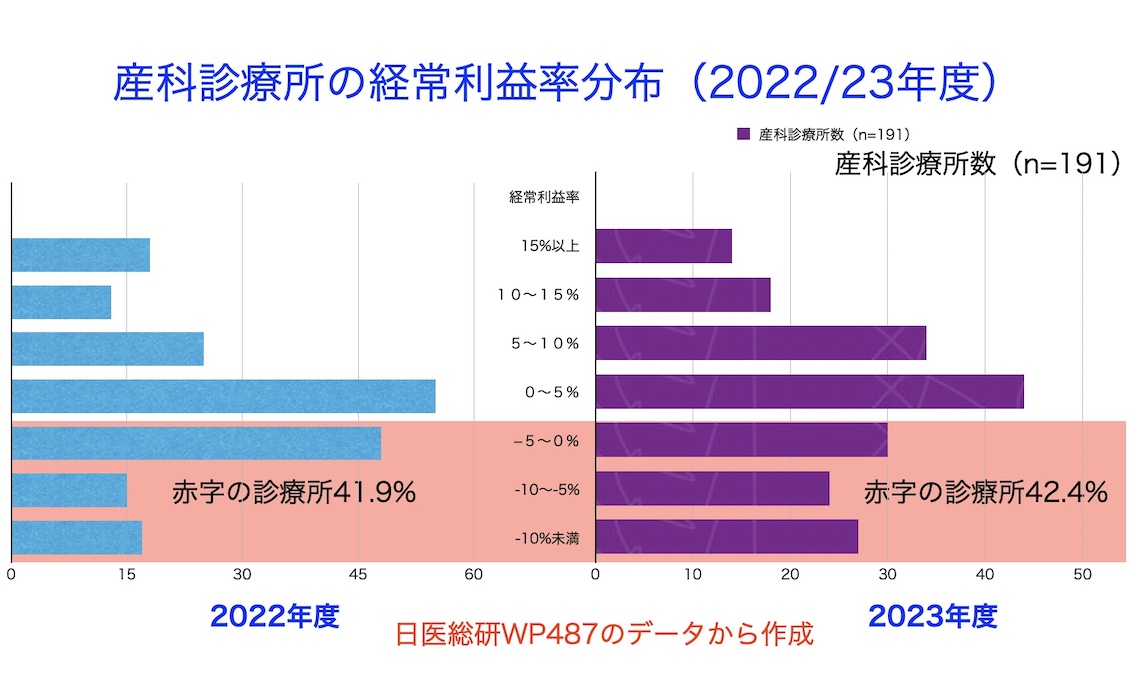

この経常利益率での産科診療所の経営状況の調査が別の団体によって実施されたことがある。それによると、2023年度の経常利益率で、調査に回答を寄せた191の診療所のうち42.4%が赤字経営であることが明らかになっている。

法人の経常利益率を見ると令和4年度が3.4%、令和5年度が3.0%。平均値がプラスであれば、全ての機関が黒字のように思えてしまうが、実態は4割以上が赤字経営であることは忘れるべきではない(日医総研ワーキングペーパー487・産科診療所の特別調査 p9)。

前述の損益率は調査対象が異なるので参考程度にしかならないが、4年度6.3%、5年度3.6%であった。単純に損益率で平均してプラスになっているから、どこも経営状態は問題ない、赤字の施設は少ないと断じるのは大きな間違いであることは、容易に想像がつく。

そういった意味で、報告書の損益率のデータは、産科診療所が総じて健全な経営をしているとミスリードしかねない。

◾️日産婦・石渡会長の報告書への意見

こうしたことから、産婦人科関係の参加者から報告書に対して厳しい意見も出た。参考人として出席した日本産婦人科医会の石渡勇会長は「(施設による)分娩数の割合ですが、産科診療所が47%ぐらいで、(総合・地域周産期母子医療)センターが20%ちょっと、後は病院、それと助産所が1%未満です。そういうことを踏まえて全体的に見ていくと、データの中でミスリードが起きてくるような、そういう心配があるのではないかと思います」と発言した。助産所なら安く産めると言わんばかりにデータを出されても、実際は助産所を利用する人は1%未満というレアなケースであり、産科診療所と並列して扱うことに意味がないということと思われる。

さらに石渡会長は、サンプリング率の偏りにも懸念があるとし、「私たちは産科診療所を中心に400いくつかのデータサンプルがございましたけども、今回は悉皆(しっかい)調査でも36~38%ぐらい、サンプル調査でも半数ぐらいになっていますので、日本の全体の分娩の状態が反映しているのかどうか、少し心配がございます」と不安を口にした。

また、室料差額について報告書が「総合・地域周産期母子医療センターが4万3233円で、2万5107円のそれ以外の病院よりも高い傾向」としている点について言及。「4万3000円とか2万5000円などの数字が出ています。186回の社会保障審議会の中のデータでは1万9000円ぐらい(1万9732円)と、かなり乖離があります。こういうところも懸念材料となってまいりました」と話した。

報告書では出産費用の妊婦合計負担額は、無痛分娩・帝王切開以外の分娩で48万5636円とされている。しかし、昨年11月21日の(第186回社会保障審議会)医療保険部会で出された資料では令和6年9月で59万4191円と大きな差がある(厚労省第186回社会保障審議会医療保険部会・出産費用の状況等について)ことを見据え、「分娩費用に関しても、今回のこの調査(報告書)は、かなり低く見積もられているのではないかと思いますし、186回の厚生労働省の社会保障審議会医療保険部会の数値と変わっているというのがありますので、その辺のところの分析も必要になってくるのではないかと思います」と穏やかな口調ながらも厳しい指摘を続けた。

最後に「分娩が5分ぐらいで終わるのもあれば、2日も3日もかかるお産もあります。これを一律に保険適用することは非常に難しいと思います。また、報告書はあくまでも速報値ということであって、今後検討していくということで、そういう(社会保障審議会医療保険部会などの)データも入れていただきたいと思っています」とまとめた。

◾️今春のとりまとめへ

石渡勇会長(撮影・松田隆)

今回の報告書は産科医療機関の費用構造を明らかにして、保険適用化に向けて道筋をつけるという意味合いもあったのかもしれない。速報値という”逃げ道”を用意しての発表ではあったが、日産婦などから厳しい反撃に遭ってしまった。

次回は5月に開催される見通しで、今春の取りまとめは決まっており、分娩費用の保険適用化については論点整理をした上で、社会保障審議会医療保険部会等でさらに検討が行われることになる。

座長の田邊國昭氏(東京大学大学院法学政治学研究科教授)は「これまで、さまざまな貴重なご意見を頂戴し、これまでの議論を通じまして、大きな方向性として見えてきた部分もある、他方でさまざまなご意見がある、さらに引き続き検討を続けるべき論点も明らかになってきたと思います」と話した。